橋梁﹒紐帶﹒匯集﹒分享

時間:2024-06-18 15:39

本文是中國百貨商業協會《2023-2024中國奧特萊斯行業白皮書》中的部分內容,白皮書將于7月5日“奧萊中國行(上海站)”活動期間全文發布(日程見文后鏈接)。

根據中國百貨商業協會奧特萊斯產業發展工作委員會的統計,2023年全年新開業奧特萊斯17家,全國目前共有奧萊約239家。2023年奧萊業態銷售額約為2300億元,比2022年增長約9.5%,處于較快速發展的階段。同時,奧特萊斯的發展處于當前消費分流和消費疲弱雙重不利的大環境之下,在較快速發展的同時,存在五大問題不可忽視:

1

出國放開,高端消費外流

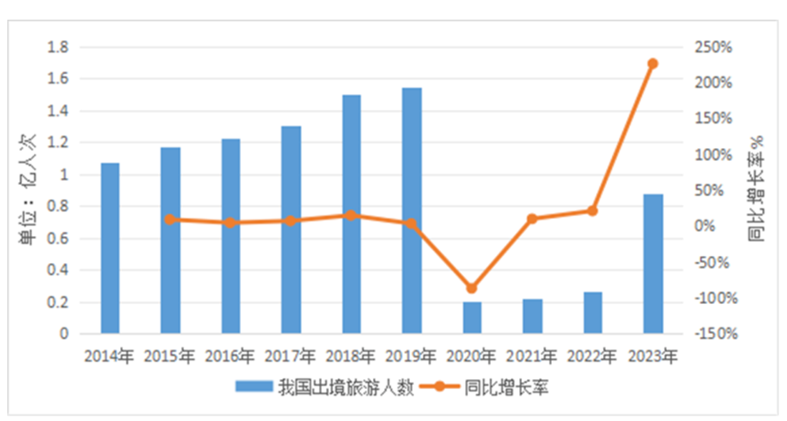

中國旅游研究院的研究顯示,2023年我國出境旅游人數超過8700萬人次,并預測2024年出境旅游供應鏈的恢復進程將加快。2019年我國公民出境旅游人數達到1.55億人次。由此計算,2023年出境游基本恢復到2019年的近六成,2024年預計將恢復超2019年的八成(圖表22)。

圖表:我國出境旅游人數及增長率

來源:中國旅游研究院《中國出境旅游發展年度報告(2023-2024)》

此前有公開數據顯示,我國居民一年境外購物消費大約2000億美元(20180313北京日報:中國人年境外購物約2000億美元),如果出境人數恢復疫情前的8成,則境外分流消費在1500億美元左右。而分流的影響,在2023年的經營中,已有明顯的體現,下半年的增速明顯低于上半年。

境外商品消費的一個重要原因,是價格水平的差異。貝恩公司發布《2023年中國奢侈品市場報告》顯示,通過對中國內地、歐洲和亞洲市場主要SKU的抽查,發現奢侈時裝和皮具在中國內地的價格明顯高于出境游首選目的地的價格。這種顯著的價差與2022年相比幾乎沒有變化,進而引發了內地消費者紛紛轉向海外購買奢侈品的熱潮。

出游消費品類比例顯示(據《2018中國跨境消費研究項目報告》,多年業變化不明顯),化妝品以77%居首位,其次為服飾鞋靴,這些品類分流明顯。《2020中國跨境消費研究報告》中國消費者境外消費主要集中在奢侈品、化妝品、食品等品類上。中國消費者境外消費還涉及到服裝、鞋帽、箱包、電子產品等多個品類。這些品類的消費占比雖然不如奢侈品、化妝品和食品高,但也反映了中國消費者對于多元化、個性化消費的需求。

2

招商承壓,個別開業推遲

奧萊最核心的特點是大品牌小價格。大品牌的層級和數量、價格的折扣力度,是能否吸引消費者最主要的兩個原因。如果沒有強大的招商能力,或者說沒有大型集團的背書,很難拿到多家大品牌的低折扣商品。即使是知名的大型奧萊集團,一線品牌占比僅為30%左右。

招商難的原因,一是競爭激烈,大品牌需要權衡最佳的點位布置,不可能一個城市開幾家奧萊大品牌就進入幾家;二是疫后品牌在不斷整合供應鏈,部分品牌有撤柜收縮的現象;三是下沉市場的單體奧萊,可能本身就不在一些品牌的拓展范圍內。此外,奧萊還需要面對合作模式的確定(如部分化妝品需要采用直營模式,用企業自有資金進行采購)、與供應商的價格談判、合同條款協商等復雜問題,這也增加了招商的難度。

有資料顯示(2020年數據),連續多年銷售額排名第一的上海青浦的百聯奧特萊斯廣場,一線品牌率達到30%以上,其中國際一線品牌有33個,國際知名品牌和國內著名品牌150個。受品牌的布局策略、品牌的經銷代理模式、奧萊的招商能力等影響,單體、下沉市場的奧萊項目對此只能是望塵莫及。

2023年,已出現部分奧萊項目,因招商不到位,推遲開業時間,有的趕在年底前后勉強開業,但顧客體驗不佳。

3

運營負重,經營難度加大

近年奧萊無論是門店數量,還是銷售規模都保持較快的增長,每年年底一些媒體也會公布奧萊的銷售榜單,公眾看到很多年銷售超20億的項目,給人一種行業十分興旺景氣的感覺。實際上,大部分項目的經營不盡如人意。大致估算,15%的經營狀況良好(35家左右),銷售規模大,利潤比較可觀;20%的經營相對較好(50家左右),銷售和客流保持良性增長;60%的經營還有很大提升空間(150家左右)。提升的重點是品牌招商、業務運營、顧客服務等多個方面,有時一個不成功的項目,幾乎沒有可圈可點之處。

增加體驗類項目是新奧萊項目的普遍做法,在品牌較強的前提下,可以起到豐富體驗,增加引流的效果。有些項目是因為品牌招商困難,將商品經營面積壓縮以增加體驗,這往往會進一步損害財務狀況。

具有多個項目的集團公司在招商方面有明顯的優勢,在人才方面也有較好的儲備,經營決策相對專業,多項目運營也降低了總部的平均成本。另外,集團公司還有較強的資本能力,在拿地、自營、并購等資金占用較大的業務活動上,有明顯優勢,項目間的分化將越來越大。

據公司年報顯示,2023年王府井奧萊毛利率為68.72%,比上年增長5.49%。百聯奧萊毛利率為74.84%,比上年增加2.67個百分點。未來,頭部公司將繼續領跑奧萊發展,集中化程度也將越來越高。

4

同業競爭,部分市場趨飽和

在部分一二線市場,奧萊有飽和的趨勢。

長沙目前有友阿奧萊、九龍倉時代奧萊、砂之船奧萊、百聯奧萊、通程奧萊華晨店、歡樂頌奧萊、環球奧萊等七家。今年2月,唯品會確認,旗下杉杉商業集團投資建設的杉杉奧萊將落戶長沙自貿會展區塊。

武漢目前已經有6家奧萊運營,分別為百聯奧萊(黃陂)、首創奧萊(光谷)、羅馬春天奧萊(江夏)、綠地歐鎮奧萊(漢南)、泛悅城市奧萊(洪山)、武商城市奧萊(青山)。今年2月28日,杉杉商業集團與武漢經開區簽約,將投資30億元打造武漢杉杉奧萊商業綜合體落地。

西安目前有在運營奧萊五家,包括首創奧特萊斯、西安靜安薈生活奧特萊斯、王府井奧萊·驪山小鎮、砂之船(西安)奧萊、西安華盛奧特萊斯。

北京的奧萊項目,可能是全球所有大型城市中最多的之一,已開業的包括八達嶺奧萊、首創奧萊、斯普瑞斯奧萊、花鄉奧萊、王府井奧萊香江小鎮、燕莎奧萊、王府井UP TOWN、上品+奧運村店、上品+順義店、上品+草橋店、中駿世界城奧萊。還不包括主要面向北京消費者的武清佛羅倫薩小鎮,以及待開業的通州“灣里”奧萊(據媒體報道,“灣里”項目整體計劃于2025年7月開業,為華北最大奧萊)。

上海的奧特萊斯同樣數量眾多,僅已開業的項目就有10個左右,包括:百聯青浦奧特萊斯、比斯特上海購物村、佛羅倫薩小鎮、百盛優客城市奧萊、匯金奧特萊斯、首位奧特萊斯、UMAX悠邁生活廣場、時代·城市·奧特萊斯、薈品倉、巴黎春天城市奧萊等。另外在隔壁的蘇州,還有昆山首創奧萊、蘇州比斯特購物村、蘇州時尚舞臺奧萊、砂之船(蘇州灣)超級奧萊、蘇州金鷹奧萊中心等項目,競爭可謂激烈。

5

電商分流,線上發起新攻勢

線上渠道對高端、時尚商品的蠶食正在加強。主要來源于兩大勢力,一是品牌直接建設線上渠道。絕大多數奢侈品品牌都已建立了自己的電商渠道,或者入駐電商平臺開啟線上旗艦店,或者開設官方公眾號或開發小程序商城,或者試水直播帶貨。

二是天貓、京東、唯品會等大型電商平臺不斷發力。

2022年10月26日,天貓國際跨境直郵業務"海外直購"正式升級為全新品牌"全球探物",同時宣布趕在天貓雙11前,“全球探物”迎來美國最大的奧萊購物集團SPO(Shop Premium Outlets)官方入駐。

2023年5月23日,京東上線大牌奧萊頻道,為消費者帶來一站式、全品類的大牌正品低價購物選擇。

LOEWE羅意威×On昂跑聯名跑鞋系列成交額同比增長超300%,古馳Gucci Horsebit 1955系列迷你手袋成交額同比增長超180%;蒂芙尼Tiffany Knot系列項鏈成交額同比增長超130%,Alexander Wang增長4.5倍,Acne Studios增長260%……短短四個小時,奢侈品牌一個個在京東618上創下新紀錄,這是2024年5月31日京東618全面開啟四小時的戰況。

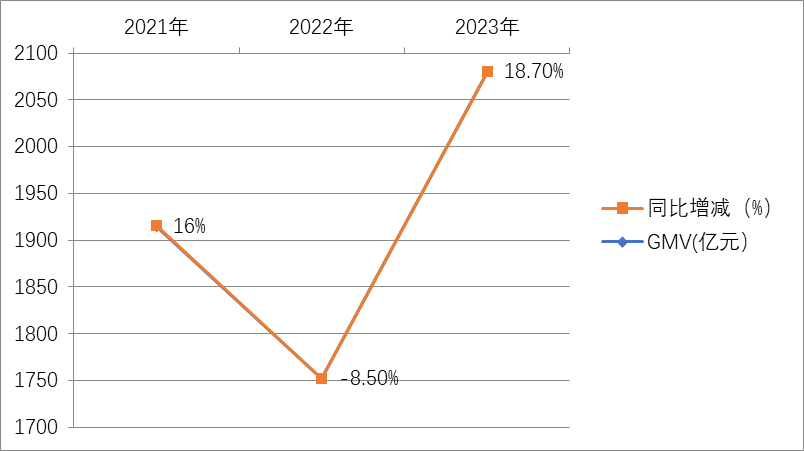

2023財年,唯品會實現凈營收1129億元人民幣,同比增長9.4%;非公認會計準則(Non-GAAP)凈利潤95億元,比去年同期增長了39.1%。全年GMV首次突破2000億元,達到了2080億元,同比增長18.7%。從2021年到2023年,唯品會的GMV呈現出先下降后上升的趨勢(見圖23),其中2022年的下降原因,根據其財報顯示為“消費者對非必需消費品的需求疲軟,疫情也對倉儲和物流網絡等供應鏈體系產生不利影響”。

圖表:唯品會2021-2023年增長數據對比圖

數據來源:唯品會財報,中國百貨商業協會整理

以上為中國百貨商業協會《2023-2024中國奧特萊斯行業白皮書》中的部分內容,白皮書將于7月5日“奧萊中國行(上海站)”活動期間完整發布,活動還將考察上海三大名品奧萊:佛羅倫薩小鎮、比斯特購物村、百聯青浦奧萊。了解詳情,請點擊鏈接:“奧萊中國行(上海站)”考察暨《2024中國奧特萊斯行業白皮書》發布會。

掃碼報名

關注公眾號

關注抖音

關注微博