logo 轉(zhuǎn)曲.png)

橋梁﹒紐帶﹒匯集﹒分享

時(shí)間:2022-05-05 17:53

截止4月30日,上市公司的年報(bào)數(shù)據(jù)全部發(fā)布,按國(guó)證行業(yè)分類(lèi),有41家A股上市公司分類(lèi)為百貨商店,這41家上司公司中,多數(shù)是多業(yè)態(tài)零售,除百貨業(yè)態(tài)外,有的有超市、購(gòu)物中心、奧萊、便利店等,部分有醫(yī)藥,主要以百貨業(yè)態(tài)為主。總體上看,41家百貨零售企業(yè)營(yíng)業(yè)收入和凈利潤(rùn)雙雙增長(zhǎng),以下為2021年41家的上市公司的整體表現(xiàn)。

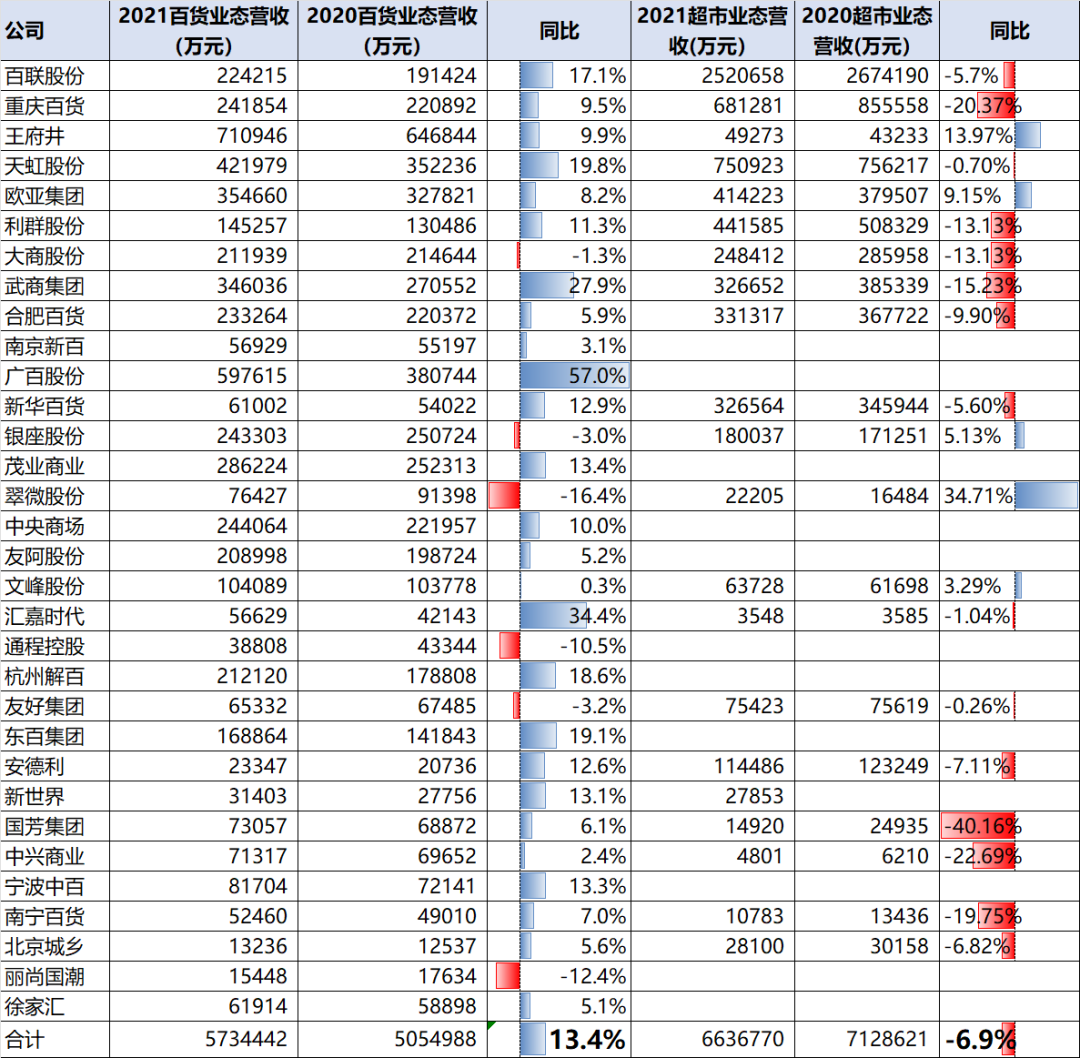

2021年,41家公司收入合計(jì)1956.9億元人民幣,較2020年增長(zhǎng)7.7%,其中29家同比上漲,12家同比下降,同比增長(zhǎng)超過(guò)10%的企業(yè)分別為漢商集團(tuán)(197.9%,主要得益于醫(yī)藥板塊增長(zhǎng))、廣百股份(153.7%)、王府井(55.1%)、居然之間(45.4%,此前上市公司名稱(chēng)為武漢中商),華聯(lián)股份(36.9%)、杭州解百(19.0%)、匯嘉時(shí)代(12.9%)、茂業(yè)商業(yè)(12.7%)、新世界(11.4%)、友阿股份(10.9%)。

41家公司凈利潤(rùn)101億元,同比增長(zhǎng)25%,同比增長(zhǎng)明顯的企業(yè)有廣百股份(284.7%)、王府井(246.6)、匯嘉時(shí)代(223.5%)、銀座股份(109.4%)、翠微股份(103.3%)、南寧百貨(102.0%)、茂業(yè)商業(yè)(92.2%)、漢商集團(tuán)(88.4%)、寧波中百(59.4%)、南京新百(45.2%)等。

這些公司中大部分都有超市業(yè)務(wù),分百貨業(yè)態(tài)和超市業(yè)態(tài)來(lái)看,百貨業(yè)態(tài)的營(yíng)業(yè)收入普遍增長(zhǎng),41家公司中,有32家提供了百貨業(yè)態(tài)數(shù)據(jù),總體上同比增長(zhǎng)13.4%,其中26家同比增長(zhǎng),6家同比下降。20家企業(yè)提供了超市部分的數(shù)據(jù),5家同比增長(zhǎng),15家同比下降,總體上同比下降6.9%,超市業(yè)態(tài)整體壓力較大,拖累了整個(gè)公司的營(yíng)收增長(zhǎng)。

百貨零售業(yè)增長(zhǎng)的原因,4月由中國(guó)百貨商業(yè)協(xié)會(huì)和馮氏集團(tuán)利豐研究中心共同發(fā)布的《2021-2022年中國(guó)百貨零售業(yè)發(fā)展報(bào)告》認(rèn)為,主要有以下幾方面原因:

一是境外消費(fèi)回流,疫情影響到部分境外奢侈品轉(zhuǎn)移到國(guó)內(nèi)消費(fèi);

二是前三季度經(jīng)濟(jì)復(fù)蘇,有效需求釋放,經(jīng)營(yíng)好轉(zhuǎn),業(yè)績(jī)明顯增長(zhǎng),盈利能力恢復(fù);

三是品質(zhì)消費(fèi)提升,化妝品、珠寶等代表品質(zhì)消費(fèi)需求的商品銷(xiāo)售較好;

四是部分企業(yè)實(shí)施并購(gòu),資源整合后優(yōu)勢(shì)體現(xiàn);五是2020年盈利基數(shù)較低。

另外,經(jīng)濟(jì)的持續(xù)增長(zhǎng)、年輕一代的個(gè)性化需求、恩格爾系數(shù)中食品支出隨著收入提高而占比下降的趨勢(shì)、國(guó)潮國(guó)貨的興起等無(wú)疑都是利好百貨商場(chǎng)的因素。

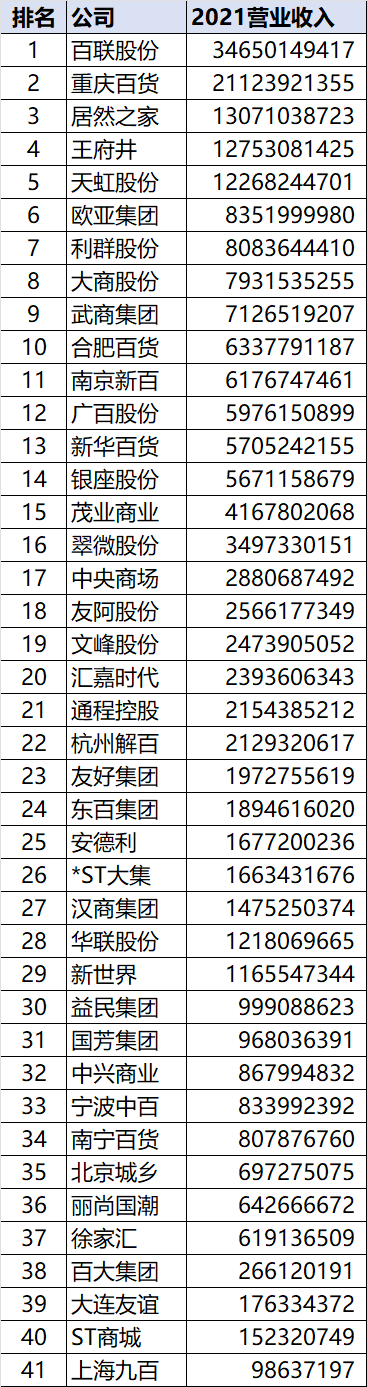

附:2021年?duì)I收排名

往期推薦

舉辦消殺線(xiàn)上培訓(xùn),助力商場(chǎng)科學(xué)防疫

關(guān)注公眾號(hào)

關(guān)注抖音

關(guān)注微博